Le contrôle externe est généralement considéré plus efficace pour rendre compte de la fiabilité des résultats présentés du fait de son caractère extérieur à l’exécution du budget. Au Sénégal, ce contrôle externe regroupe un contrôle juridictionnel mené par la Cour des comptes et un contrôle politique de l’Assemblée Nationale. Elle exerce à la fois un contrôle de gestion et un contrôle juridictionnel sur les comptes de l’Etat, des collectivités locales, des agences de développement et des établissements publics.

Le champ de compétences de la Cour des comptes est défini par la Constitution et par la loi organique n° 2012-23 du 27 décembre 2012 sur la Cour des comptes.

En somme, la Cour des comptes exerce à la fois un contrôle juridictionnel des comptes des comptables publics, un contrôle de l’exécution des lois de finances, un contrôle du secteur parapublic et une sanction en cas de fautes de gestion. Elle joue également un rôle d’assistance au Parlement et au Gouvernement.

Avec le nouveau cadre harmonisé des finances publiques au sein de l’UEMOA, le Cour des comptes exerce désormais un contrôle de performance dans l’utilisation des deniers publics. Les nouvelles Directives de l’UEMOA portant lois de finances et règlement général de la comptabilité publique ont initié des réformes qui permettent à la Cour des comptes de contribuer plus activement à l’amélioration de l’efficacité de la gestion publique. En rationalisant le système de répartition des ressources financières de l’Etat, ces réformes permettent aussi de rendre compte des résultats obtenus en les comparant notamment aux objectifs fixés dans les Projets Annuels de Performance.

En vertu des dispositions de l’article 75 de la Directive portant LOLF, « la Cour des comptes exerce un contrôle sur la gestion des administrations en charge de l’exécution des programmes et dotations. Elle émet un avis sur les rapports annuels de performance ». Désormais, la compétence de la Cour des comptes s’étend au contrôle de la qualité de gestion des administrations publiques. Ce nouveau rôle de la Cour des comptes consiste à accompagner les gestionnaires publics afin d’assurer une gestion davantage axée sur l’efficacité et la performance.

Quant au contrôle parlementaire, il s’exerce tant en cours qu’après l’exécution des lois de finances. En cour de gestion, le Parlement veille surtout à la bonne exécution du budget. Ainsi, le gouvernement est obligé de transmettre au Parlement, les rapports trimestriels d’exécution de la loi de finances. Parallèlement, par le biais de la Commission des finances, l’Assemblée Nationale peut émettre des demandes d’informations, mener des investigations sur place ou une audition des ministres. Cette commission des finances peut également demander à la Cour des comptes de réaliser des enquêtes destinées à l’information de l’Assemblée Nationale. En outre, les parlementaires eux-mêmes peuvent adresser au gouvernement des demandes d’explication qui peuvent prendre la forme de questions écrites ou orales.

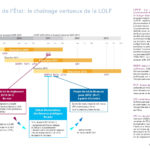

Après l’exécution du budget, le contrôle parlementaire s’exerce lors de l’examen de la loi de règlement. Toutefois, ce contrôle a posteriori manque souvent d’effectivité au Sénégal à cause du non respect du principe du « chainage vertueux » dans la procédure budgétaire. A titre d’exemple, le Projet de loi de finances de l’année 2016 avait été déposé au bureau du Parlement alors que la loi de règlement de l’année 2013 n’a pas été préalablement votée. Or, les règles communautaires en la matière imposent que le projet de loi de règlement afférent au budget de l’année N-1 soit déposé au plus tard le 31 décembre de l’année N+1.